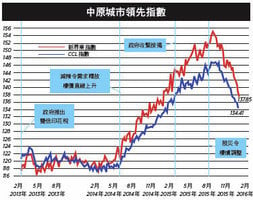

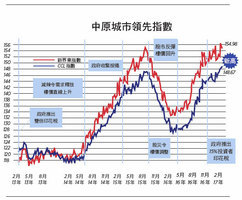

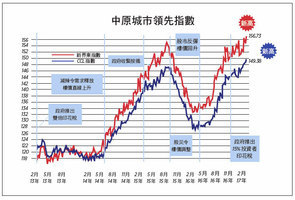

反映二手樓價走勢的中原城市領先指數(CCL)下跌,最新報137.62,按周跌0.78%。其餘七大指數全線調整。港島、九龍、新界東及新界西分別下跌0.03%、1.18%、1.22%及0.7%。大型單位指數、中小型單位指數及大型屋苑指數亦分別下調1.22%、0.69%及0.76%。

CCL上周大升後整固。八大指數全線回軟,當中大型單位、九龍及新界東均跌逾1%。自7月初以來,二手樓價幾乎是一周大漲一周小回之局。

樓價攀升,負擔能力被削,需求被壓進小型單位,令該類物業價格急飆。嘉湖山莊及沙田第一城兩房戶呎價相繼破頂,4百萬以下盤源急速消失,二手成交正在回落。短期樓價受資本市場帶動,恒指走勢反覆,樓市暫時缺乏動力再升。

中資地產商高價投地有因

另外,近期中資活躍本港物業市場,除了以超高價購入整幢商業大廈外,投地亦非常積極。本年多塊地皮均由中資以高價奪得,投地資金總額佔政府賣地收入近半。由於政治體制、法制、貨幣等風險因數,中資願意付出的風險溢價不能用常理來分析。中資地產商不但資金充裕,且視香港做國際市場跳板以強化大陸品牌,大陸銷售能力及網絡皆較本地發展商有優勢,絕對有條件以溢價投地。相信未來兩三年中資將主導大市。

投地是價高者得,本來由哪個發展商奪得土地對市場影響應中立,但當越來越多參與者以風險溢價投地,高溢價便會反映在樓價上,銷售網伸延亦可能代表大陸客比例上升,政府將會如何應對?中資地產商與中共權力核心關係千絲萬縷,萬一在發展中出現爭拗,香港政府能否保持中立?觀乎本港近日所發生之種種,實在令人擔憂。

小心解讀梁氏言論

近日,特首梁振英頻頻在各場合講述現屆政府在樓策上的成就。他指政府不斷增加供應,未來3、4年私人房屋供應量達9萬3千伙,創12年新高,如果樓價因供應增加而回落,每個單位便宜一百萬元,香港市民就可省下930億。他又指香港人要住得其所,要有瓦遮頭,買得起、租得起可負擔的樓房是大道理,所有其它事情都是小道理。在規劃土地時,他反問如果不准政府建插針樓和屏風樓,不能碰綠化地,將如何面對工廠大廈的劏房戶云云。

梁氏言行實在令人火冒三丈。本屆政府的確在私人房屋供應上較上屆政府多,但跟本港長期每年平均值仍相去甚遠。增加供應只是手段,使樓價回到合理負擔能力才是目的。但事實上,梁氏上任以來樓價不斷上升,稍有調整後又重拾升軌,由他上任計起,CCL已上升了26%。與此同時,量度市民的實際收入的實質工資指數卻由12年的118.9跌至最新的116.8。此消彼長,負擔能力急速惡化。

政府若真的關心市民的負擔能力,為何長策卻刻意迴避設定負擔能力指標?梁氏的所謂節省930億,參考基線如何界定?筆者認為應由他上任起計。按梁氏邏輯,以4年樓價平均升幅及成交量計算,港人豈非損失了過千億?若樓價能回到梁氏上任時的水平,已是萬幸中的萬幸。

利益蓋過「大道理」

以往只是傳媒及市民批評政府見縫插針,現在梁氏直言不諱。但見縫插針真的可幫助住在劏房的人嗎?住在劏房的大部份是捉襟見肘的基層及「N無」人士。見縫插針插的幾乎全數是私樓,且大多被地產商包裝成精品豪宅,百多呎叫價3、4百萬,劏房戶絕對不是這些樓盤的目標客戶群。若梁氏希望透過增加私人單位供應令樓價大跌至劏房戶有能力負擔私樓,這可能性微乎其微,因為即使未來10年達成長策的供應量亦僅可取得供求平衡。

解決劏房問題需要資助房屋明顯不過。當政府不斷吹噓私人房屋未來3、4年達9.3萬伙超出預期時,為何隻字不提公屋?皆因運房局局長張炳良早在去年11月已表明,直至2020年公屋供應量將逐步下跌,總數只有9.2萬伙,比私人供應更少。

眾所周知,政府規定建資助房屋部份不是熟地,加上建造業勞工短缺及近期的鉛水事件,政府已揚言資助房屋供應將有遲無早。長策進度報告顯示劏房戶數目不斷攀升。若梁氏堅持所謂「大道理」,為何把公私營定在六四比而不是更高的公營比例,然後視乎負擔能力才逐步增加私人比例?為何不把熟地撥給資助房屋以加快建屋?為何不把各大基建工程的部份資源分配給建公屋以防止延誤?為何不部份收回近2千公頃短期批租用地作興建公屋之用?為何橫洲發展與某些人「摸底」後,公屋由原先1.7萬伙減至4千伙且所謂的第二期發展全是空中樓閣?

梁氏的「大道理」只是一番語言偽術,其行為卻是照顧某些「大利益」。是誰的利益?看看以上問題便可找出答案。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column