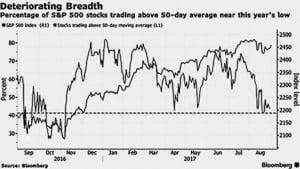

標普500指數2019年迄今大漲19.29%,與2017年的19.42%漲幅相當,自2009年美股牛市啟動以來,漲幅僅次於2009年的23%和2013年的29%,投資者今年可謂獲利豐碩。

有別於2017年主要受到特朗普減稅和法規鬆綁,刺激企業稅後盈餘激增的激勵,2019年的股市上漲九成以上的原因是反映美聯儲預期減息下的股票本益比調整。目前標普指數的歷史本益比已達22.25倍,高於長期平均值的15.75倍。

也因此,最近股市出現了一個很詭異的現象——經濟的壞消息有利減息,股市反而上漲;經濟的好消息不利減息,股市因而下挫。然而,美股投資者近期一股腦兒地過於關注減息的議題,進行經濟消息的反市場操作,或許埋下未來股市動盪加劇的隱憂。

美聯儲主席鮑威爾6月25日在演說中稱「不會屈服於政治壓力而減息」,道指當天聞訊下挫179點。此外,由於美股已持續創下歷史新高,部份鷹派和看法中性的美聯儲官員可能傾向採取觀望的態度,因此如果7月的決策會議結果或會議的聲明不符合市場胃口,股市很可能出現失望性沽壓。

CME期貨市場顯示,投資者預期7月30-31日美聯儲決策會議之後將有95.1%的機率減息0.25%,4.9%的機率減息0.5%。

股市行情上漲至此,華爾街投行的態度也頗值得玩味。迄今幾乎沒有分析師立刻上調今年底的標普500指數目標價。

德美利證券(TD Ameritrade)認為股市已經反映了90%的潛在漲幅。摩根士丹利認為,如果經濟數據持續疲弱,標普指數可能在第三季修正10%。

瑞銀也持類似的看法,認為近期「經濟的壞消息就是股市的好消息」不會永遠持續,在第二季財報陸續公佈後,股市的漲勢可能告終。

彭博社彙集的資料顯示,82%的標普500大企業已發佈財測下調,這個現象和去年第三季很類似,標普指數隨後在第四季便下挫20%。

投資者忽略標普企業第二季財報下滑的利淡,除了著眼於美聯儲可望啟動減息循環外,還樂觀預期第三季盈餘可能反彈,第四季或可增長7%。隨著標普企業近期將陸續發佈第二季財報和未來營運展望,此時不斷高漲的股價是否合理?會不會出現較大的波動?屆時將獲得檢驗。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column