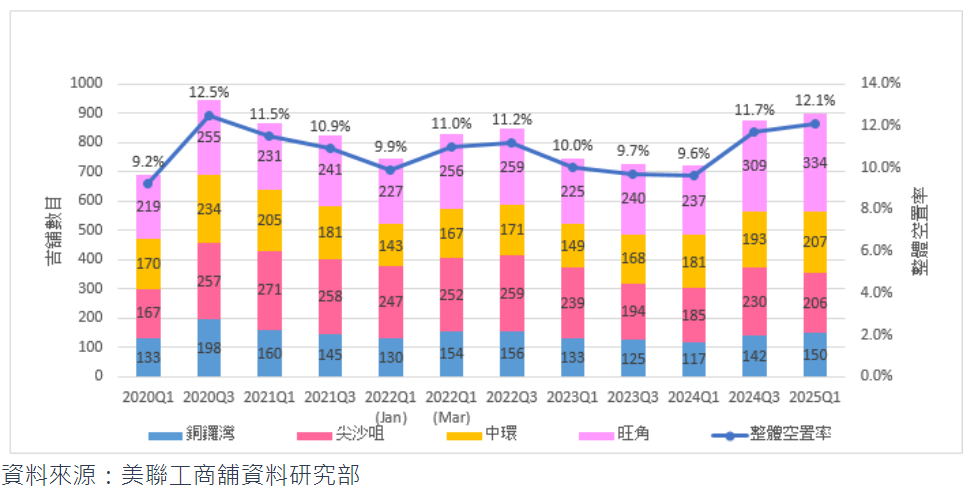

根據美聯工商舖資料研究部綜合土地註冊處數據,2025年第一季,香港四大核心購物區(中環、尖沙咀、旺角及銅鑼灣)的街舖空置率升至約12.1%,創近4年半新高,反映零售市場仍面臨壓力。不過,與2024年第三季相比,空置率升幅顯著收窄,市場展現活躍更替跡象。雖然半年內有約11.4%的店舖(847間)結業,但同期開業率亦達10.6%(786間),顯示市場活力及韌性。值得留意,首5個月商舖市場出現量升額跌的現象,期內註冊宗數錄395宗,按年升約6.5%;註冊金額約64.67億元,按年下跌約26.7%。

旅客消費新模式 「小紅書經濟」帶動 料帶動民生區率先好轉

美聯旺舖董事江靜明預期,隨著旅遊業復甦,商舖租賃活動有望轉趨活躍,惟行業的更替亦見頻繁,因此空置率是否回穩,除了要視乎整體經濟環境及旅客人數之外,亦須留意新經濟模式的崛起,對商舖租賣的影響。江靜明認為,縱觀近期商舖的情況,出現以下幾個新的變化:

核心區短租盛行

「短租戶」入主空置舖位的情況日漸盛行。業主為免物業長期空置,傾向以「短租」形式租出舖位,以維持物業價值及人流活力。短期租賃可減低租戶的資本投入,並可「試水溫」,隨時調整策略或營運地點,較容易適應經濟轉型期帶來的不確定性。特別是在核心商業區,短期租賃讓企業靈活調整運營,適應市場變化。因此,近半年市場上錄得不少相信是短租的商戶,例如夾公仔店、散貨場等,反映短租模式在核心區的普及。

「小紅書經濟」及特色旅遊的崛起料帶旺民生區域

本港的旅遊及飲食行業近年因「小紅書」的流行而出現翻天覆地的變化。受惠小紅書的推介,新興小店及特色景點大行其道。具香港特色飲食店長期「排長龍」,受歡迎程度甚至已超傳統名店。與此同時,越來越多旅客發掘非核心區,即較為冷門的特色景點,如北角「港版富士山」、舊油麻地警署、港島西區著名的石牆樹、卑路乍灣海濱長廊等,相繼成為內地旅客訪港的打卡熱點。江靜明相信,上述食店及景點不少是位於民生區,有望帶旺區內人流,預期不少從事或主打中低價服務與快速消費等範疇的商戶將陸續進駐民生區域,看好一般民生區的舖市情況有望率先好轉。

四核心區商舖空置率升幅緩和 市場更替活躍

2025第一季,香港主要購物區的空置率呈上升趨勢,4個核心區(包括中環、尖沙咀、旺角及銅鑼灣)共錄得897間吉舖,較2024年第三季增加23間或2.6%,而空置率約12.1%,較半年前微升0.4個百分點。雖然空置率創4年半新高,接近2020年第三季12.5%的歷史高位,但升幅較2024年第三季的2.1個百分點大幅收窄,顯示市場壓力正逐步緩解。

行業方面,現時傳統零售業持續萎縮,尤其是「飲食」、「水電/五金/建材」及「衣服/鞋履/皮具」等行業,受高息環境及消費者北上消費影響最為顯著。同時,2024年零售總銷貨價值按年跌約7.3%,反映消費信心疲弱。電子商務崛起亦削弱實體店競爭力,2024年網上銷售佔整體零售比例達8.4%。

由2024年第三季至2025年第一季的半年間,共有847個商戶舖位變成空置或有新租客,結業率高達11.4%,為疫情復常後的新高。不過,同期有786個商戶開業,開業率達10.6%,僅次於2024年第一季約11%,顯示市場商戶周轉率提升,不少商戶結業同時,市場填補速度加快,商舖租賃市場保持活力。

此外,租金回落吸引多國品牌進駐香港開設實體店,包括來自中國、日本、韓國等地,反映市場更趨多元化及國際化。根據差估署資料,2025年3月零售物業售價及租金按年分別下跌約16.3%及約5.2%。

至於細分區域表現,尖沙咀表現最為理想,空置率從高位回落,展現局部復甦;旺角受建材行業撤出影響,空置率創新高;中環餐飲業受高端消費疲弱拖累,空置率升幅最大;至於民生區如元朗等,則因民生需求支撐,空置率有所回落。

旅遊業復甦 帶動本地特色行業回暖

在4個核心區中,「禮品/精品/紀念品」店舖在2025年第一季錄得32間,較2024年第三季的23間大升約39.1%,升幅冠絕各行業,增長顯然受惠於旅遊業復甦。事實上,自香港恢復通關以來,訪港旅客量穩步上升,2024年全年更錄得4,450萬人次,按年增長約30.9%。推動價格實惠且具本地特色的紀念品需求;至於「找換店」亦增至119間,較半年前增加4間,反映旅遊業帶動的消費活力。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores