美國終於重啟減息,供樓人士負擔可以減輕,有助人們於其他範疇增加消費。然而,物價目前在全球卻出現了一個不容忽視的狀況,不少經濟體的通脹近期已觸底反彈,物價升幅at least停止放緩,令央行處於非常尷尬的十字路口位置。

其實,若然通脹未搞掂,操之過急可以搞到好大鑊,譬如人咳嗽,未完全好翻就亂飲亂食,永遠都甩唔到尾。後果不單是搞到手尾好長,還把原本康復中的經濟打回原型(且看與通脹玩命多年的阿根廷等)。央行如果循序漸進,或者過幾個月就可以無後顧之憂減息,但現下「通脹半天吊」就press button減息,物價在未來數月反彈機會可能因此升至50/50,實在得不償失。

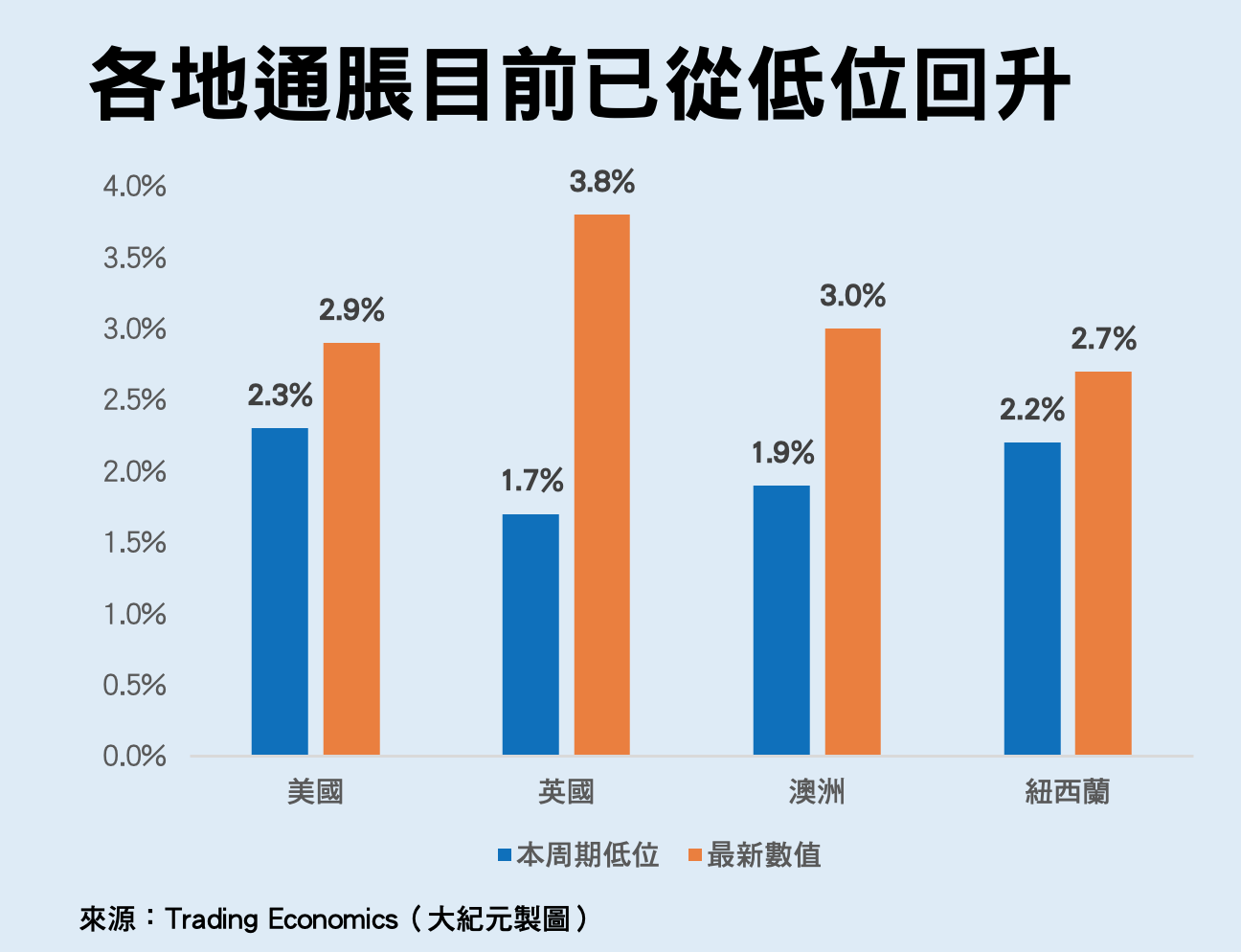

多地通脹近見回升

今次這一round渴求(需要)減息的人特別多,不是說以前沒有,但本次有兩樣東西跟昔日不同。一是樓價過高(不單香港,澳洲與英國部份城市亦然)令近五年買樓的人「中伏」(高價入貨疊加利率突然拔地而起),供樓叫晒救命。二是大眾已習慣了低息太多年(經歷特長low interest rate周期),甚至有初出茅廬的junior bankers「不知有漢,無論魏晉」,以為利率就是咁低,三厘risk free rate簡直「不存在」,對於近期息口提升了便覺得不尋常。

美國通脹其實從4月起已開始回升,並非近兩三個月的事,由當時的2.3%拾級而上,走高至8月的2.9%,增加了足足0.6個百分點。經濟師預測9月將維持在2.9%水平,仍然遠高於美聯儲的長期目標2%。

於貿易關稅、俄烏與中東戰爭下,美國通脹暫難舒緩,最顯著的物價回落已在2022年下半年與2023年上半年發生。本地化生產與減少移民亦將推高成本(這兩項政策具長遠好處,只是短期需要考慮處理衍生issues),在數以年計的實施過程中,將碰上工資壓力與不少樽頸、供應鏈等問題,均不利於通脹。築貿易堡壘自衛、斷絕依賴中共來貨這無可厚非,否則將「更更更大鑊」,只是純粹從經濟學上講,發達國家進行「生產localisation」很難同時抑制物價。

形勢不單是美國,遠在澳洲7月的CPI按年升幅突然快速抽高,從1.9%急升至2.8%,到了8月更進一步攀登至3%,見番個「三」字。澳洲儲備銀行(RBA)的目標範圍設定為2%至3%,此刻已臨至該範圍的最高位置,這正正是發生在當地減息之後。

至於英國,那兒的通脹亦在去年9月見底(1.7%),而到了今年8月竟倍增至3.8%,雖然比高位11.1%(疫後CPI失常上衝)仍然收縮了不少,但相比上一個常態周期的高位3.1%(2017年11月),還是超出了一大截。

英澳兩國的低息super long cycle跟美國與香港若干,同樣是「不知有漢」的朋友。Gearing或leverage乃家常便飯(其實全球都係咁),一加息便頂唔順。Actually都很難怪,樓價炒到咁高,唔拉高按揭成數又怎買樓?商業競爭過於激烈,不集資、不借錢去谷收購、買地、搞新科研等,又怎可能佔到先機?恒大、英皇集團已陷債務深淵,新世界忙於解困,一切與借貸和還息有關。

股市黃金priced in減息

股票與黃金市場普遍預期利率將繼續下降,對此持樂觀態度。然而,通脹持續頑強,以及各地央行偏向較鷹(有些近由鴿轉鷹)的政策訊號,市場或許高估了減息的Probability。當央行放緩減息步伐或維持利率穩定時,資產價格可能會面臨下跌壓力,加上目前道指的預測市盈率已高達23.16倍,存在不少溢價,further re-rating空間極為狹窄。

交易員Priced in美聯儲在2025年底前將還會減息50個基點,且在2026年繼續漸進式下減,前提是通脹維持穩定或繼續回落(這是重點)。然而,減息本身其實會助長通脹,以往rate cut很少會在股市天天創新高的情況下發生,這豈非將「谷爆個市」。其實,如果從外太空角度(哈!)看目前地球上資產價格(包括股市、樓市、貴金屬、比特幣等),似要大手加息多過減息。

當然,這刻是party & music still on,大家都很高興、很快樂,無謂「煞風景」,只是有空睇下通脹條數會玩得穩陣些。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores