中共宣稱「十四五」計劃大獲成功。這是個天大的謊言。其實「十四五」計劃很糟糕,其暴露出的問題非常嚴重,而且是結構性、體制性、長期性的,在「馬克思主義政治經濟學」的框架裏根本無法解決。中共早已「腦死亡」,喪失了施行重大改革開放的能力,其「十五五」計劃仍是畫餅。為有益於大家的討論,本文對「十四五」中國經濟中的幾個問題略作述評。

一、GDP增長率震盪下行

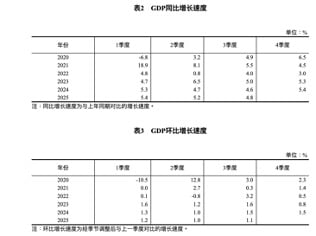

中共經濟政策的核心目標是「增速」。中國經濟從2008年走下坡路後,「增速」目標就從2010年的「保8%」,落到2015年的「保7%」,再到2019年的「保6%」,直至最近兩年的「保5%」,每況愈下。

根據官方數據(且不論其真假),「十四五」期間,中國GDP的增速,2021年8.1%(最終核實為8.4%),2022年3.0%,2023年5.2%,2024年5%,2025年前三季度增5.2%。這顯著低於「十三五」前四年(2016-2019)6.6%的年均增速(2020年疫情重創,尚屬特殊情況)。

中國經濟屬於「速度效益型」,只要增速高,問題就能被掩蓋;但是速度一旦掉下來,各種問題都會爆發。「十四五」中國GDP增速震盪下行,既是中國經濟長期帶病運行的結果,又激發了無數的問題。

而GDP增速之所以震盪下行,既有中國經濟結構性減速的原因,又有疫情衝擊的因素,也有外部性因素(例如西方反制中共戰略外交的「去風險」舉措),更是因為中共政策的失當。

就中共政策失當,這裏僅舉一個例子,就是固定資產投資在三個產業分布的失衡(見下表)。中共重點投資製造業(屬第二產業),造成產能嚴重過剩、企業內卷,而第一產業、第三產業卻發展不足。

「十四五」期間三個產業的固定資產投資增速(%)

| 全國固投增速 | 第一產業 | 第二產業 | 第三產業 | 備註 | |

| 2021 | 4.9% | 9.1% | 11.3% | 2.1% | |

| 2022 | 5.1% | 0.2% | 10.3% | 3.0% | |

| 2023 | 3.0% | -0.1% | 9.0% | 0.4% | |

| 2024 | 3.2% | 2.6% | 12.0% | -1.1% | |

| 2025 | -0.5% | 4.6% | 6.3% | -4.3% | 前9月 |

數據來源:中共國家統計局

二、通貨緊縮

儘管中共官方多次否認中國經濟存在通縮,稱物價水平低迷是「階段性」和「結構性」的;但經濟學家普遍認為中國正在走向通縮。

首先看GDP平減指數。這個指標是現價GDP(或稱為名義GDP)與不變價GDP(或稱為實際GDP)之比,可以綜合反映一個國家或地區價格變動的總水平。從2023年二季度至2025年三季度,中國GDP平減指數連續10個季度為負,即整體價格下滑,反映供需之間的失衡。彭博報道,這是中國自1970年代改革開放以來,首度連續3年陷入通貨緊縮(此前,國際金融危機衝擊下的2009年僅有2個季度為負,亞洲金融危機影響下的1998-1999年7個季度為負)。

再看居民消費價格指數(CPI)和工業生產者出廠價格指數(PPI)。在全球高通脹背景下,2021年和2022年中國的PPI分別為8.1%、4.1%,但從2022年10月起,呈現收縮態勢,至2025年9月已經連續連續第36個月負增長。而CPI,2021和2022年因物資供應遭疫情衝擊,尚分別達到0.9%和2%,但2023年疫情消退之後,就驟降了,2025年前三季度甚至是負數。

「十四五」期間PPI和CPI年增長率

| 2021 | 2022 | 2023 | 2024 | 2025* |

備註 |

|

| PPI | 8.1% | 4.1% | -3.0% | -2.2% | -2.8% | 2025年為前3季度數據 |

| CPI | 0.9% | 2% | 0.2% | 0.2% |

-0.1% |

數據來源:中共國家統計局

請注意,中共央行數據顯示,2022年10月以來中國M2增長速度保持在6%以上,2022年10月至2024年12月M2由261.29萬億元增加到313.53萬億元。貨幣供給持續增加,物價不但沒有出現全面上漲,反而連續下降。僅此而言,中國經濟就已經掉進坑裏了。

三、地方政府債務激增

疫情衝擊疊加當局的不當應對,大部份省市的地方財政收入呈下降趨勢,上海、北京、廣東、江蘇、浙江、山東、四川這7個經濟體量大、財政收入高的地區尤為明顯(截至2023年底平均降幅大約為13%)。這就使地方政府的債務規模和債務比率大幅提升。

就顯性債務而言(見下表),截至2020年12月末,全國地方政府債務餘額256,615億元;2020當年,地方政府債券支付利息7,963億元。而到2025年8月,僅4年8個月,全國地方政府債務餘額就翻倍,激增至532,484億元。即使當局用手段延長債務期限、降低利率(截至2020年12月末,地方政府債券剩餘平均年限6.9年,平均利率3.51%;截至2025年8月末,地方政府債券剩餘平均年限10.4年,平均利率2.88%),2025年前8月支付利息高達9,863億元,比2020全年數字還高出近2000億元。(至於隱性債務,更嚴重,但缺乏真實數據,本文存而不論。)

「十四五」期間地方政府發債(億人民幣)

| 新增

債券 |

再融資

債券 |

合計

發行 |

一般

債券 |

專項

債券 |

債務

餘額 |

支付

利息 |

|

| 2021 | 43709 | 31189 | 74898 | 25669 | 49229 | 304700 | 9280 |

| 2022 | 47566 | 26110 | 73676 | 22360 | 51316 | 350618 | 11211 |

| 2023 | 46571 | 46803 | 93374 | 33474 | 59900 | 407373 | 12288 |

| 2024 | 47193 | 50743 | 97936 | 20675 | 77261 | 475371 | 13542 |

| 2025 | 38874 | 37964 | 76838 | 18297 | 58541 | 532484 | 9863 |

| 合計 | 223913 | 192809 | 416722 | 120475 |

296247 |

– | 56184 |

註:2025年為1-8月數據

數據來源:中共財政部

就債務比率而言。(一)負債率(總債務/GDP)。2020年之前維持在60%以下(2015年達59%),2020年以後快速上行,2022年地方政府負債率上行至74.4%(寬口徑,即顯性債務+城投債),三分之二省份負債率突破國際警戒線——60%,其中天津、貴州、青海、雲南、甘肅負債率已經超過100%。(二)債務率(總債務/地方綜合財力)。2020年之前維持在200%左右,已突破國際警戒線——120%。2020年以後,地方財力走弱,政府債務率快速上行,2022年上行至332%(寬口徑,即顯性債務+城投債)。重慶、天津、貴州、黑龍江、湖北、新疆這些債務率最高地區均在600%以上。

地方政府債務這個「黑犀牛」讓當局膽戰心驚。2023年7月中央政治局會議提出,要有效防範化解地方債務風險,制定實施一攬子化債方案。2024年11月出台12萬億的化債「組合拳」。但是,全國隱性債務餘額一般認為超過60萬億,但中央承認的只有14.3萬億元,而且中央所提供的12萬億的化債資源最終仍要地方來消化,這就使化債淪為政治鬧劇(參見王赫:「三支箭」化債 中共中央與地方互耍流氓)。當局搞「擊鼓傳花」,爆煲只是個時間問題。

四、投資低迷

中國經濟長期都是「投資驅動型」,整體投資率超過40%,比發達國家高了1倍。「十三五」(2016-2020年)期間,中國固定資產投資的年均增長率仍很高,約為7.1%。但是,這造成了「過度投資」,無論是房地產投資、基礎設施投資、製造業投資都已經嚴重過重,投資的效益越來越低,難以持續。

因此,「十四五」數據就很難看了(見下表)。甚至,2025年1-9月,中國固定資產投資累計下降0.5%,這是自2020年10月以來首次出現負增長。另外,根據官方數據,資本形成總額對經濟增長貢獻率,2021年至2024年分別為13.7%、46.8%、28.9%、25.2%,2025年前三季度為17.5%。

「十四五」期間全國固定資產投資(不含農戶)增長率

|

全國固投 增長率 |

民間固投 增長率 |

港澳台企業固投增長率 | 外商企業固投增長率 | 備註 | |

| 2021 | 4.9% | 7.0% | 16.4% | 5.0% | |

| 2022 | 5.1% | 0.9% | 0.2% | -4.7% | |

| 2023 | 3.0% | -0.4% | -2.7% | 0.6% | |

| 2024 | 3.2% |

-0.1% |

4.2% | -10.0% | |

| 2025 | -0.5% | -3.1% | -0.3% | -12.6% | 前9月 |

數據來源:中共國家統計局

當局對此也清楚,想轉型,提出發揮「消費的基礎性作用和投資的關鍵作用」。但整個「十四五」期間,投資下去了、消費卻上不來,經濟吊在半空中。

還要指出的是,中國當今的固定投資主要靠政府(國企)投資,沒法撬動民間、港澳台和外資企業的投資,它們都在撤。這對中國經濟的影響是深遠的。

結語

中共的「社會主義經濟」是個怪胎。造成「十四五」期間中國經濟大盤動搖,有周期性因素(例如「豬周期」)、結構性因素(例如區域失衡)、政策與體制性因素(例如貧富懸殊),以及外部因素(例如美中關稅戰2.0)。中國經濟要走出困境,不能僅就經濟談經濟,必須要打破政治桎梏,進行根本性的變革,實現和平、理性的社會轉型和重建。而這些都是中共所敵視的。因此,只有解體中共,中國經濟才有未來。#

本文僅代表作者本人觀點,並不一定反映《大紀元時報》立場。

《大紀元》首發

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores