在上篇中,我們探討了四大產業之一的貿易與物流,曾為香港帶來熱絡的經濟交易的開端,但如今貿易樞紐的優勢逐漸減弱。那麼,佔香港GDP比重22%至25%的金融業,現況又是如何呢?

相關報道:

港股似回暖但吸引力不足

截至2025年3月28日,香港恒生指數收報23,426點,較2022年最低點14,863點明顯回升,呈現上升趨勢。股市往往反映經濟預期,若此趨勢持續,香港經濟或有望在2025年擺脫低谷。

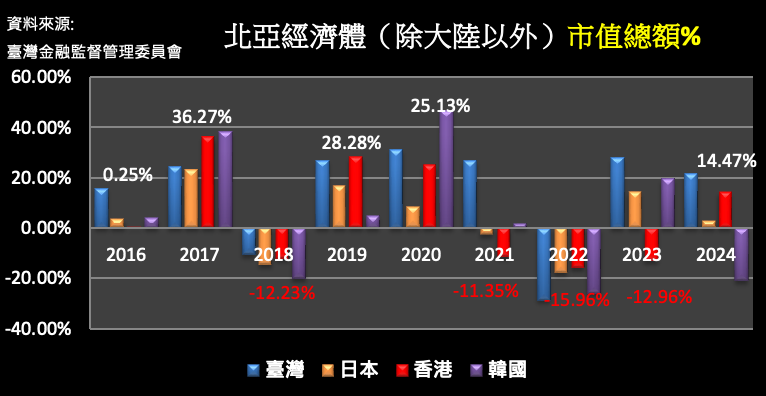

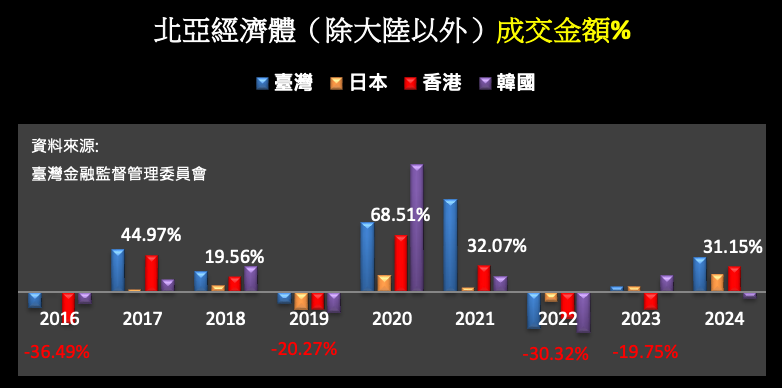

依據世界交易所聯合會的統計,2025年1月香港交易所市值總額達4.5萬億美元,在北亞經濟體(除大陸以外)中排名第二,僅次於日本。該月平均成交金額為254.7億美元。然而,若進行跨年度比較,或許能提供更具體的參考價值。

數據顯示,香港股市市值(見圖1)總額在2021年至2023年間均呈負增長,直至2024年才由負轉正,從2023年的3.9萬億美元增至4.5萬億美元,增長14.47%。相較之下,台灣增長21.86%,日本增長2.6%,南韓則下降20.88%。

|

尤其當前中國經濟正在崩解中,港股中資成分佔比超過三分之二,投資者自然更傾向選擇當前熱點產業集中的台灣與日本股市,而非與美國市場趨勢背道而馳的港股。此外,若貿易與物流受阻,影響維多利亞港的貨物流動,資金流亦難以順利挹注金融市場,進一步削弱市場流動性。

金融機構的存亡

依據香港統計處報告(Table 3.1認可機構及本港代表辦事處數目)所有認可機構(持牌銀行、有限制牌照銀行、接受存款公司)最高峰為97年回歸前的382家金融機構,本港代表辦事處則為165家,而到2025年的2月,目前所有認可機構銳減為170家、本港代表辦事處為30家。

同樣依據統計處的報告顯示,銀行在(Table 3.2按貨幣劃分之客戶存款)所有貨幣的存款總計中,存款的增長率從2017年開始逐漸下降,到了2024年又增長為7%,在對中國的貸款方面,也是從2017年逐漸遞減,甚至在2022年到2024年呈現負增長的數據。

從金融機構的銳減、存款的增加和貸款的遞減等當然存在著諸多的因素,在地人對未來沒有希望、投資者缺乏對的香港金融的信心、景氣的通縮、或者失業率及中國大陸的內捲等都會影響著與中國經濟掛勾的香港走向,尤其這些數據的下滑定然與香港歷次的社會運動或許有著某種程度上的關聯,畢竟香港曾經是個自由的環境,生活在這塊土地上的人必然能有所感受。

結論

香港經貿研究院最新報告指出,根據2025年3月發布的第37期《全球金融中心指數》報告,香港仍為全球第三大金融中心。截至2024年11月底,以市值計算,香港股市在亞洲排名第五,全球排名第八,總市值達4.3萬億美元。

然而,從市值與成交金額增長率來看,香港在北亞經濟體(除大陸)中僅領先南韓,而南韓受政府親中政策影響,亦受到中國經濟低迷的拖累。尤其三星的核心技術外流中國後,業務表現大幅下滑,作為南韓GDP的15%至20%,其衝擊值得港府警惕。

港交所自2019年歷年業績簡報中,屢次強調「立足中國」並以促進中國市場活絡為發展方向。然而,若中國經濟持續惡化,這一策略恐難為香港帶來長遠支撐。若當局能有效應對中國市場困境,或許仍有一線轉機。

但在美國「特朗普2.0」時代下,科技封鎖與金融脫鉤趨勢加劇,中國經濟將面臨更嚴峻挑戰,香港的金融地位或許進一步受限。在此背景下,港府若無法制定更具前瞻性的經濟戰略,減少對單一市場的依賴,並提升自身金融市場的國際競爭力,香港恐將陷入經濟結構性困境,難以重返昔日的亞洲金融樞紐地位。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores