相關報道:財經評論|強積金在中共統治下的深層隱憂(上)

(承上文)

強積金政治風險浮現

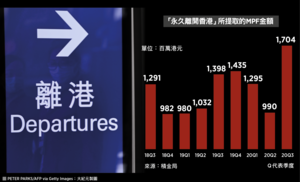

港府拒批BNO提款

強積金制度近年逐漸被質疑正遭政治力量滲透與操控,當中以港府拒批BNO港人提早提款最具爭議。

自2021年英國推出BNO簽證計劃後,已有逾9萬名港人移居當地,卻被港府以「不承認BNO」為由,拒絕其以「永久離港」為理由申請提早提取強積金,導致大批港人退休儲蓄被凍結。此舉不但影響強積金信託契約的執行,更被批評為設立「金融柏林圍牆」,以制度懲罰政治異見者。

2023年,美國國會轄下「美中經濟與安全審議委員會」將此行為定性為「金融鎮壓」,並建議制裁涉事香港官員。英國國會亦就此召開聽證會,關注涉資高達32億英鎊。

人權組織「香港監察」估算,滙豐與渣打兩間銀行拒絕處理的提款金額合共逾10億英鎊,受影響強積金戶口達逾12萬個。有議員批評這是「國家級醜聞」,指控金融機構淪為專制政權的打壓工具。英國外相林德偉更曾親自質詢滙控主席,顯示事件已升級為外交爭議。

退休金或成報國工具

除了提款權爭議外,《大紀元》早前曾披露,自2020年起,香港積金局先後取消對房託基金(REITs)的投資上限,並開放投資A股市場。2022年,港府更修例容許強積金成份基金投資中國國債。這些改動雖被標榜為「開拓新投資渠道」,卻引發外界質疑,指港人退休金或正被引導支援中國經濟與財政。

據報道,中共於2021年將16,800億元人民幣財政儲備轉移至社保基金,用以穩定財政。當時,中科興業董事總經理潘焯鴻曾指出,若港府仿傚中共「國資劃轉」模式,將強積金一次性提取權改為分期發放,實質是將強積金轉為年金制度,變相納入政府資產架構,未來或被用作填補財赤。

此舉不僅剝奪香港市民一次性提取的權利,削弱個人財務規劃的自由,也對有意移民者不利,甚至可能引發遺產稅憂慮,因而在社會上引起廣泛反對。這些變動若缺乏透明與公正的制度保障,退休金恐淪為「報國工具」,偏離其原本作為個人保障的本質。

事實上,早在幾年前,港府已曾提出強積金制度可能向「公共年金化」方向轉型的構想。前特首林鄭月娥在2021年施政報告中提及,考慮將65歲時一次性提取強積金的安排改為分期發放。同年,時任勞工及福利局局長羅致光亦曾提出,政府在取消強積金對沖安排後,應研究強積金與公共年金的配合方案,包括是否將強積金自動甚至強制轉為年金制度。

然而,外界普遍認為這種做法違背強積金設計初心,加上公共年金吸引力不足,若強行推行,勢必引發市民強烈反彈。隨着對沖機制已於2025年正式取消,未來港府會否重提相關構想,值得社會持續關注。

對沖取消加劇中小企壓力

2025年5月1日,港府正式取消強積金對沖機制,僱主不得再以強積金供款抵銷遣散費或長期服務金。此舉雖回應基層多年訴求,卻在經濟疲弱之際實施,令中小企負擔加重,業界憂心爆發結業潮。

政府雖承諾提供330億元過渡資助,惟分25年發放,每年僅13億元,遠水難救近火。經濟增長乏力、財政儲備跌至5,709億元,赤字壓力沉重,令資助成效更見有限。若未能設計配套協助企業過渡,將反噬整體就業與經濟動能。

須回歸個人資產本質

在制度信任度不斷下滑下,民間倡議日增,建議改革強積金制度,提升透明度與參與者自由度。

強積金制度現時「預設投資策略」表現平平,「積金易」平台進度緩慢,費用仍高。民間建議引入非牟利管理人、實施「全自由行」,讓僱員更靈活選擇與管理個人戶口,促進市場競爭與降低收費。

積金局正就「全自由行」諮詢,期望2025年配合「積金易」平台全面推行。然而,最根本的問題是如何確保強積金不受制於政治干預,並回歸「個人財產」與「退休保障」的制度原點。

在政治與經濟風險交織下,港人應審慎檢視強積金制度的脆弱點,短期內主動檢視投資組合,避免過度集中於中港資產;中長期則宜考慮離岸投資、私人退休計劃等多元配置。

強積金雖提供股票、債券、DIS等多元選項,但若制度最終淪為政策工具,這項本為保障「老有所養」的退休儲蓄,恐怕將成為財富自由的枷鎖。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores