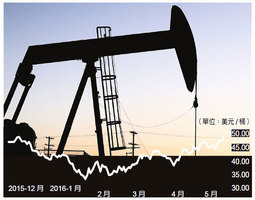

2025年第二季度,原油市場面臨多重不利因素,油價持續承壓。VT Markets最新報告指出,特朗普政府推動的全球對等關稅政策一度重挫市場信心,WTI原油期貨價格曾跌至每桶55美元,創下四年新低。儘管該政策其後延後實施,但市場情緒未見明顯回穩,WTI第二季度累計跌幅接近一成。

6月中旬,伊朗爆發短暫戰事,一度刺激油價反彈,但由於霍爾木茲海峽運輸未受實質干擾,市場影響有限,油價升勢旋即消退。與此同時,OPEC+重啟增產計劃,令布蘭特原油價格徘徊於每桶70美元附近,而WTI則回落至60美元區間。

隨著地緣風險漸退,市場焦點轉向供應端。VT Markets認為,OPEC+的增產策略將成為下半年油價走勢的關鍵變數。

OPEC+自2020年起為應對疫情衝擊實施自願性減產,至今年第一季仍維持每日220萬桶的額外減產幅度。隨著需求回升,自5月至7月逐步增產,日均增幅達41.1萬桶,並於7月部長級會議上決定,自8月起進一步擴大至日均54.8萬桶。

VT Markets指出,OPEC+增產決策背後反映三大考慮:一是全球經濟前景改善,OPEC預測2025年全球經濟增速達2.9%,2026年進一步升至3.1%,有望帶動能源需求;二是煉油需求強勁,2025年6月全球煉油廠原油處理量月增210萬桶/日,展現旺盛的季節性需求;三是面對美國頁岩油產能回升的競爭壓力,OPEC+亦須透過壓低油價捍衛市場份額。

不過,在供應端持續擴張的情況下,原油需求增速相對滯後,進一步加劇市場失衡,使油價面臨難以突破的「上行天花板」。

雖然OPEC預測2025年全球原油日均需求將達到1.0513億桶、年增129萬桶(增幅1.24%),但市場普遍認為基本面仍顯寬鬆。美國能源訊息署(EIA)預計,2025年全球石油供應將年增155萬桶/日,全年供應過剩規模恐維持在50萬桶/日左右。美國原油日產量亦將穩定於1,340萬桶高位,加劇過剩壓力。

此外,美國近期通過的《OBBBA法案》為石油與天然氣企業提供碳捕捉與利用相關的稅收抵免。一旦油價常態性維持在70美元以上,將高於達拉斯聯儲所估的新井鑽探平衡油價,有可能刺激美國頁岩油產能快速重返市場,進一步壓抑油價上行動能。

VT Markets總結指出,在供應壓力主導之下,下半年油價將持續承壓,反彈空間有限。@

----------------------

♠️中美關係藏暗湧♦️

1️⃣ 美國境內的秘密戰爭

https://tinyurl.com/bdhrdnt7

2️⃣ 跨國鎮壓技倆一覽

https://tinyurl.com/4xst7r2d

3️⃣ 評論:習近平實權暗地移交 新決策層如何抉擇?

https://tinyurl.com/3c8h2d9n

----------------------

【不忘初衷 延續真相】

📰周末版復印 支持購買👇🏻

http://epochtimeshk.org/stores