強制性公積金計劃(Mandatory Provident Fund Schemes,簡稱強積金或MPF)自2000年實施以來已近25年,是香港的一項退休儲蓄制度。

然而,自實施以來成效備受質疑,被批評由少數金融機構壟斷,制度缺乏實質競爭,導致投資回報未如理想;同時因高昂收費令金融中介成為最大受益者。

強積金涉中港資產比例偏高

此外,隨著中共對香港控制加劇、大陸金融市場波動頻繁及政策干預不斷,強積金資產過度集中於中港市場,令數百萬名成員的退休保障面臨風險。

基金類別佔比

根據積金局2024年12月發布的統計摘要,強積金總資產約為1.3萬億元(港元,以下同),全年淨回報為8.6%。在475萬名成員中,人均結餘僅約為27萬元。

積金局統計,截至2025年4月,市場上共有380個強積金核准成份基金。其中,股票基金佔38%(143個)、混合資產基金佔42%(161個)、債券基金佔9%(35個)、保證基金佔2%(9個)、貨幣市場基金(強積金保守基金)佔6%(24個)、其它貨幣市場基金佔2%(8個)。

檢視強積金研究機構「積金評級」統計之「強積金資產類別資金流摘要」,截至2025年第一季,股票基金(香港及中國)資產規模達2,591億元,佔整體強積金市場份額的19.4%,為單一最大的基金類別。其次為貨幣市場基金(強積金保守基金)佔11.8%(1,578億元)、股票基金(美國)佔8.7%(1,158億元)。

然而,在「懶人基金」方面,即預設投資策略(DIS)下的核心累積基金與65歲後基金,分別佔市場份額7.2%(1,035億元)及2.6%(345.8億元),合共佔9.8%。

簡單統整一下「積金評級」報告中,從基金類別就可看出與中港資產相關的,除了上述中港股票基金,還包括股票基金(亞洲)佔4.5%、債券基金(港元)佔0.9%、債券基金(人民幣)佔0.3%、債券基金(亞洲)佔0.3%、貨幣市場基金(港元)佔0.2%、貨幣市場基金(人民幣及港元)佔0.2%,以及混合資產基金(退休後基金)佔0.2%。保守計約為26%。

然而,在所有基金類別中,僅有美國(8.7%)、歐洲(1.6%)、日本(0.7%)股票等類基金完全不投資中港資標的,合計比例約10%。綜覽各家受託人計劃書資料,即使是標榜環球配置的混合資產基金或債券基金,普遍也投資0.5%至23.4%不等比例的中國股票或債券。甚至「懶人基金」,亦涉及中國市場的資產配置。換言之,港人退休資產在無形中已與中國市場緊密相連。要真正與中共切割,惟有審慎挑選基金方能做到。

基金投資規模

聚焦股票基金(香港和中國)來看,透過強積金基金平台查詢,截至2025年4月底止,股票基金(香港)規模前五大分別為:永明強積金香港股票基金B類(約271億元)、宏利MPF香港股票基金(約172億元)、中銀保誠香港股票基金(約105億元)、滙豐中港股票基金(約94.3億元)、BCT中國及香港股票基金(約78.94億元)。

股票基金(中國)方面,前五大分別為:中銀保誠中國股票基金(約75億元)、滙豐中國股票基金(約73億元)、滙豐恒生中國企業指數基金(37.79億元)、恒生中國股票基金(32.07億元)、信安中國股票基金I類單位(25.78億元)。

投資標的分析

中國股票、中國債券、香港股票或香港債券,這些投資標的,分別透過不同的基金計劃或由不同受託人進行配置。

筆者透過強積金基金平台,查詢股票基金(香港和中國)類別,獲得31隻基金資料表明細,加總各隻基金於計劃書中揭露的投資標的(股票或債券)比例作比較,獲得以下兩點分析結果(和實際投資比例可能有差異,本文僅供參考)。

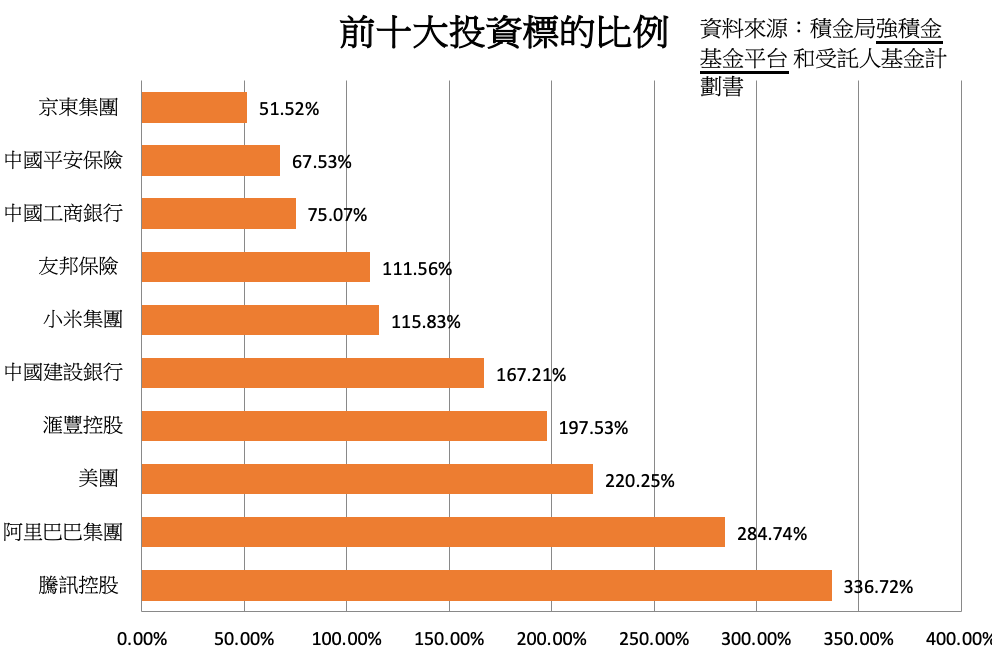

首先,前十大投資標的(見圖1)中資股分別有:騰訊(00700)、阿里巴巴(09988)、美團(03690)、建設銀行(00939)、小米(01810)等大型中資科網與金融股。港股則包括友邦保險(01299)和滙豐(00005)。

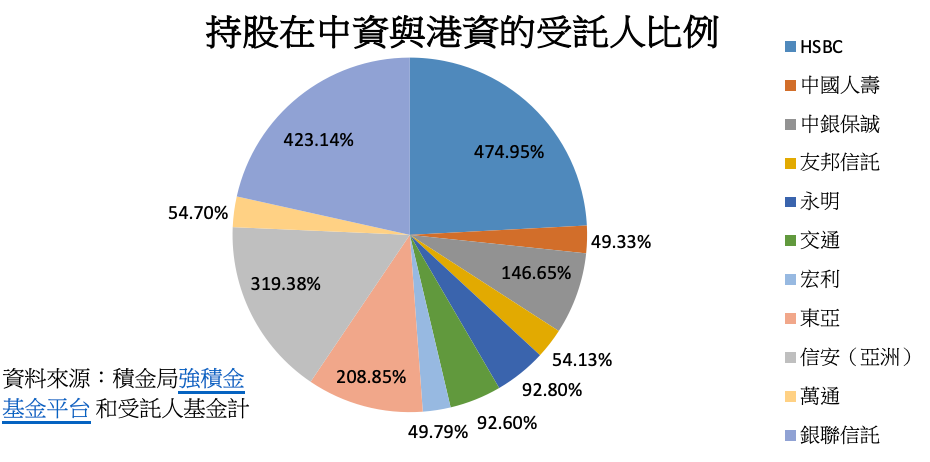

其次,各家受託人投資標的配置於中資的比例不一(見圖2)。受託人如滙豐和銀聯信託,配置在中資的比例最高,信安亞洲、東亞、及中銀保誠也持有不少,但幾乎各家都有涉略。

亦有受託人對部分中資股的持股比重偏集中的情況。例如,滙豐持股中,騰訊佔79%、阿里巴巴佔65%,建設銀行和美團則分別佔57%及54%;銀聯信託對騰訊、阿里巴巴、滙豐及美團的持股比例分別為76%、69%、53%及47%;信安(亞洲)則對騰訊、阿里巴巴及美團的持股分別為47%、32%及25%。騰訊在各家受託人的投資組合中普遍佔有最高比重。

退休儲蓄陷風險

或許對每位香港市民而言,這些投資標的雖然是透過不同的投資計劃或由不同的受託人進行配置,其在個人基金中的比例可能低於10%,表面上對整體資產影響有限。

然而,基金的報酬率實質上取決於投資標的的營運表現。因此,當這些中資企業透過不同計劃出現交叉或集中投資配置時,每位受益人更應主動檢視自身的基金組合。

尤其在中國經濟潰退風險已非新聞、僅是「時間點」問題的當下,保障自身權益,攸關退休生活品質質素,更是刻不容緩的當前事。

值得注意的是,這些投資標的往往被包裹在不同的基金計劃之中,單一基金對個別股份的持股比例相對較低。例如,AMTD強積金計劃旗下的景順香港中國基金,銀聯信託對騰訊的投資比例為9.8%;滙豐強積金智選計劃中的中國股票基金,對騰訊的持股為9.7%。對於每位香港打工仔而言,這些低於10%的比重或許看似影響不大,但這僅是觀察其中一項投資配置。

若整體基金計劃或受託人將資金分散配置於多個中國企業,實際上對中國經濟表現的依賴程度將更為明顯。當中國經濟表現疲弱,其影響自然會滲透至每位打工仔的退休保障之中。畢竟強積金是退休後的重要收入來源,不論投資比重多寡或金額大小,惟有當基金回報中的每一項投資都能穩健獲利,受益人才能真正安享退休後的自在生活。

補充一點,此前,香港大學經管學院曾發表一項研究指出,2008至2023年間,強積金對本地股票配置比例遠高於國際標準,顯示出顯著的「本土偏好」。在全球資金逐步減持中資資產之際,強積金仍大量配置於中港市場,不僅與國際趨勢背道而馳,更令退休儲蓄暴露於高波動與政策風險中。@

(本篇評論分上下文,隔週發表)

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores