4月27日,《大紀元時報》刊登了一篇名為《「再不賣就成負資產」中國業主的切膚之痛》的文章。該文直指中國大陸樓價持續下跌,民眾資產隨之縮水,對於小資族群或一般領薪階級而言,買與賣樓之間成了一種難以言說的無奈。

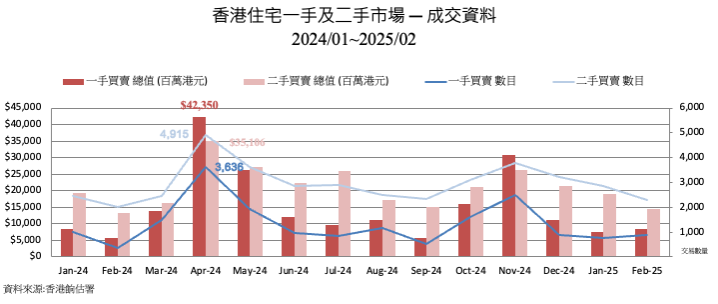

根據香港餉估署的數據顯示,2024年以來(見圖1),香港住宅一手及二手市場的買賣交易在經歷短暫高峰後,無論成交金額或數量,均自高位回落,並於今年2月後再次出現下滑趨勢。

同時,香港私人住宅整體樓價指數下跌約7.5%,而私人寫字樓售價指數更下跌約22.73%。數據顯示,樓價與市場熱度均呈下行態勢,香港的領薪階層與一般家庭,也如同大陸民眾般,面對樓市買賣之間的抉擇與無奈,甚至開始成為一種逃避的課題。

港企面臨兩難抉擇

香港經濟的強弱牽涉多方面因素,包括四大產業帶動的進出口活動、旅遊人潮推動零售業買氣等,而房地產當然也是其中一個重要環節。面對當前樓價低迷、買賣平淡的市場環境,這對香港的房地產商又帶來了怎樣的影響呢?

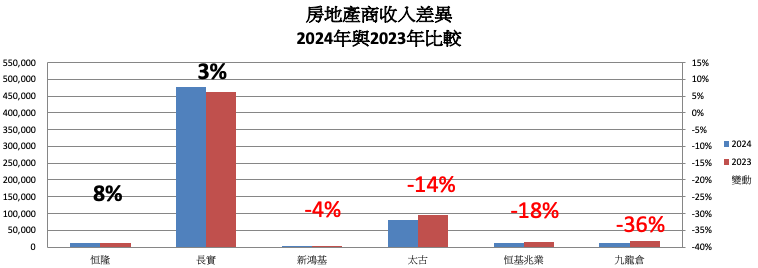

根據各大房地產商最新公布的財報顯示,2024年整體收入相較於2023年(見圖2),僅長實(01113)與太古(01972)錄得增長,分別上升3%及8%;其餘地產商則普遍呈現負成長,跌幅介乎4%至36%。

此外,九龍倉(00004)於香港與大陸的物業投資及發展業務,其收入與營業溢利皆錄得下跌;恒基兆業(00012)雖然物業租賃收入有所增長,但其在香港與大陸的物業發展虧損幅度更大,導致集團整體收入仍呈下降趨勢;至於恒隆(00010),其物業租賃收入在香港與大陸亦分別下跌5%與9%。

港企在大陸的投資部署與調整

從各家財報中可以清楚看出,香港房地產商在大陸的投資比重與實際經營狀況。這些數字不僅揭示了其業務重心,也反映在當前大陸樓市持續下滑的背景下,各地產商面對壓力時的經營策略與調整方向。

2022年3月,太古地產宣布一項總值1,000億元(港元,以下同)的十年投資計劃,當中包括300億元投放於香港、500億元投放於大陸,以及200億元用於住宅買賣項目(包括東南亞)。根據太古地產最新的2025年財報顯示,該計劃至今已承諾動用約67%的資金,其中大陸部份已落實超過90%,即約450億元。

九龍倉集團自2019年起停止購地,並以減少存貨為首要目標。截至2024年,集團於大陸的土地儲備總面積為約1,200萬平方呎(120萬平方米),較2023年底的約1,400萬平方呎(140萬平方米)有所減少。其中約800萬平方呎(80萬平方米)為已建成但銷售進度緩慢的非住宅物業。此外,針對這類銷情不佳的物業,集團亦作出了20.18億元的帳面損失(應佔減值撥備)。

2024年度,恒基兆業將資源集中於廣州與上海的甲級寫字樓,出租率分別達90%及80%以上,為集團帶來可觀的租金收入。在物業發展方面,截至2024年底,集團擁有約260萬平方呎住宅存貨,並於15個城市持有約1,058萬平方呎土地儲備,其中約64%可用作住宅發展,為未來增長奠定穩固基礎。

至於物業銷售方面,2024年恒基預售住宅竣工交付量減少,導致大陸物業入賬營業額為人民幣75億元(約82.25億港元),以人民幣計算的跌幅達12%。同期,自用樓面銷售面積約220萬平方呎,較去年減少41%。截至2024年底,恒基尚未入賬的應佔合約銷售約33.68億元,其中約26.94億元預計將於2025年隨物業交付而入賬。

2024年,恒隆在大陸的物業租賃業務表現下滑,與2023年相比,商場租金收入下跌3%,辦公樓下跌6%,住宅及服務式寓所則下跌14%;整體租賃收入與營業溢利(以人民幣計)分別下跌4%與6%。

在物業銷售方面,受大陸及香港市況持續疲弱影響,恒隆報告期內若干發展項目錄得帳面損失(非現金撥備)共3.84億元。截至2024年12月31日,已簽約但尚未入賬的物業銷售約1.58億元,預計將於完成交付後確認入賬。至於物業發展,恒隆於昆明、無錫、杭州、上海及瀋陽等城市的住宅及酒店項目,預計將於2025年至2027年間陸續完工或開業。

風險已非突發變數

香港與大陸房地產的持續低迷,仍是一場正在進行中的現實。「內地經濟疲弱」、「低迷需」、「地緣政治局勢緊張」等詞彙透過數字真實呈現在財報中,特別是在帳面損失(如非現金撥備或減值撥備)與存貨銷售減少等指標上,清晰反映出市場需求持續疲弱的困境。

這一趨勢對地產企業而言,早已不是突發變數,而是可預見的市場走向。那麼,對於那些早已洞悉大陸市場風險的房地產經營者與投資者而言,又為何仍選擇加碼投資大陸?

李嘉誠撤資:政治與經濟的雙重考慮

2015年9月,新華社旗下的「瞭望智庫」微信公眾號轉發一篇題為〈別讓李嘉誠跑了〉的文章,揭露李嘉誠大規模撤資大陸、轉向歐美的投資布局。

到了2025年3月,長實集團擬出售位於巴拿馬運河兩端的港口資產,再次引發中共當局的不滿與高度關注。尤其是中共官方背景濃厚的香港《大公報》,在3月13日、15日與17日連續發表評論文章,猛烈抨擊李嘉誠此舉為「出走國運」、「資本投美」,批評聲浪不斷。

作為企業,長實集團以營利為導向本屬無可厚非。若其投資與撤資的決策皆需受制於中共當局,那麼其他資本規模不及長實的房地產企業,又該如何維持自主判斷與靈活應變?業界早已明白當前市場景氣低迷,而企業經營者更深知資金與資產往往是畢生心血的積累。事實上,對於是否進一步投資大陸,其關鍵判斷點與風險權衡,恐怕只有真正參與經營者最為清楚。

2025年4月22日,一篇題為《李嘉誠撤離中國內幕》的文章在結尾寫道:「李嘉誠作為一位商人,深知穩定的政治環境對經營的重要性。他敏銳地察覺政治氣候的變化,逐步減少對中共的依賴,轉向全球化布局。在中共對香港實施強硬控制之際,他仍敢於說一些實話。至於他是愛國還是賣國,歷史自有公論。」李嘉誠的經營之道,或許正能為今日站在十字路口的企業經營者,提供一份值得參考的思路與啟示。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores