許多投資者選擇指數基金,認為這樣通過廣泛的行業及公司分散風險。然而,情況似乎已不再如此。

根據美國合眾銀行財富管理9月發布的一份報告,資訊科技和通訊服務公司目前約佔標普500指數市值的43%。僅7間科技公司——Alphabet(Google)、亞馬遜、蘋果、Meta、微軟、輝達和Tesla,就佔據了該指數總市值的約36%,而2015年這一比例僅為12%。

美國經濟研究所(American Institute for Economic Research)高級經濟學家Peter Earle向《大紀元時報》表示:「價格指數的風險特徵越來越反映特定公司的表現,而非更廣泛的美國經濟。投資者已無法通過該類指數基金達到充份的分散投資效果。」

除由少數公司導向的元素外,美國股市近期的大部份上漲也受到人工智能(AI)這項技術的推動。

摩根大通投資策略集團主席Michael Cembalest在9月24日的一份分析中指出,自2022年ChatGPT的推出以來,AI相關股票貢獻了標普500指數75%的回報、80%的盈利增長以及90%的資本支出增長。

AI技術正對更廣泛的經濟產生連鎖影響。目前用於AI和雲端運算的新數據中心建設支出,已超過全美辦公樓的建設。

上一次市場集中度如此之高,是在2000年互聯網泡沫的頂峰時期。當時市值前十的公司佔總市值的27%,科技公司則佔47%。當泡沫破裂時,標普500指數從峰值下跌了49%,約5萬億美元的市值就此蒸發。

AI的「循環性」

除了市場集中度風險,金融分析師還對AI行業中出現的「循環性」表示擔憂。

基金經理David Bahnsen在其節目《Dividend Cafe》中解釋:「到目前為止,投資者的大部份收益來自科技公司向超大規模企業出售其強大的AI計算能力。」

「超大規模企業的股票上漲,則是因為他們購買了大量的AI計算能力。」他表示。

「簡單總結一下,就是一些公司的股價上漲是因為它們向客戶出售其AI計算能力,而客戶的股價上漲是因為他們從這些公司購買了AI計算能力。」

David Bahnsen提到,AI技術的「前景與希望」吸引了更多資金流向與AI有關的公司,進而推高了它們的股價。許多基金經理將這些更高的估值視為對其投資邏輯的驗證,而非基於公司生產力和利潤的實際增長。

根據投資顧問公司Kingsview Partners在8月發布的報告,2024年美國在AI領域的投資已超過1,000億美元,2025年宣布的投資則達數千億美元,超過了許多國家的國內生產總值。與此同時,這些資本支出正不斷推動相關公司股價的上漲。

報告中寫道:「在最近幾個季度,投資者對AI設施支出不斷增加的消息反應積極。相較不到一年前投資者擔心大型公司的相關投資能否為其帶來回報形成鮮明轉變。」

市場觀察人士並不否認AI有潛力改變經濟,並在醫療、金融服務、製造、物流、零售和運輸等多個行業開啟並增進多種創新、效率和利潤。

問題在於,目前對技術和基礎設施的資本支出,將能以多快的速度和在多大程度上轉化為公司的實際利潤。

「AI在提升生產力、降低成本以及創造新的收入來源方面具有巨大潛力,但這些收益的規模和實現時間仍不確定。」Peter Earle表示:「當前估值反映的是對公司快速獲取可觀利潤的預期,但如果實際產出較慢或變革性不如預期,那麼這種預期則可能過於樂觀。」

Michael Cembalest舉了一個例子來說明這一點。

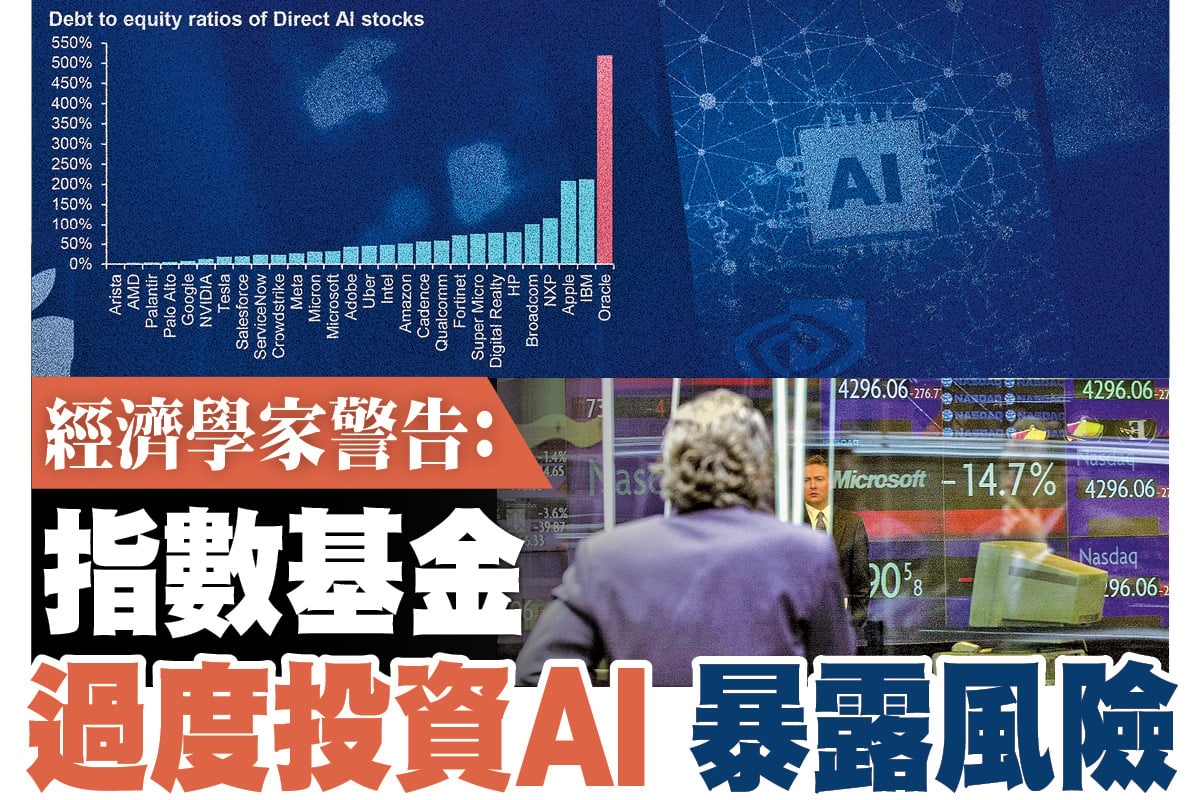

「在被承諾每年從OpenAI獲得600億美元的投資後,Oracle(甲骨文公司)的股價上漲了25%,但OpenAI目前尚未賺到這筆錢;同時,Oracle也尚未建立投資規劃中的雲端運算設施,而這些設施建成後將需要4.5吉瓦的電力(相當於2.25個胡佛水壩或4座核電廠),此外Oracle的借貸也會增加,而其債務股本比已達到了500%。」

類似卻不同

不過,這並不意味著當前市場將必然出現崩盤。

參照2000年的互聯網泡沫破裂,Kingsview Partners表示:「當現實未達到預期時,納斯達克指數從峰值下跌了78%,此外許多公司倒閉或被收購。」

「然而,互聯網確實改變了經濟,只是沒有以最高估值所暗示的時間表及方式發生。」報告同時指出。 分析人士認為,當前市場與2000年時存在顯著差異。

「如今的龍頭企業盈利充足、現金充裕,且已在全球市場中佔據主導地位。」Peter Earle表示:「而在互聯網泡沫時期,許多年輕互聯網公司並沒有收入和利潤,有些甚至連產品本身都存在問題。」

「然而,現今的風險在於,投資者或過早地預期收益,從而形成一種狂熱循環,而這種狂熱不可避免地會伴隨著市場修正。」

David Bahnsen估算了科技行業將需賺取多少收入才能支撐當前的股價。

他指出,AI超大規模公司目前的市盈率在29倍到241倍之間,AI晶片設計公司的市盈率在58倍到125倍之間,並表示:「我們談論的是一個目前年收入總計約500億美元的行業,要在5年內實現2萬億美元(低端估計)的收入,才能證明當前的資本支出是合理的。」

回歸多元化投資

不過,對於市場中想急於退出的人,華爾街有一句關於不要輕易看空市場上漲的忠告:「如果你過早地認為自己是對的,那你實際上就是錯的。」

經歷過以往市場崩盤的基金經理也指出,僅因當前價格或許被高估,並不意味著它們不會進一步上漲。

「即使市場處於『泡沫』狀態,它仍可能會長期上漲。」美國保守價值ETF聯合創始人兼理財顧問William Flaig向《大紀元時報》表示。

他指出,即使時任美聯儲主席格林斯潘(Alan Greenspan)在1996年警告市場估值受「非理性繁榮」推動,市場上漲仍持續了4年,直到2000年泡沫最終破裂。

「當市場出現調整時,做一個聰明且善於抓住機會的投資者,比試圖猜測市場何時進行調整要好得多。」William Flaig說。

Peter Earle同時提醒,如果投資者想降低來自AI行業的集中風險,「則應考慮等權重指數基金。」

他指出,這樣「可通過讓標普500指數中每隻股票無論市值大小都佔相同權重,從而減少集中風險。」他並補充:「針對特定板塊的ETF(交易所交易基金),例如工業、醫療保健或價值股相關的ETF,也能提供相對不被AI主導的經濟領域投資機會。」

William Flaig建議投資者還可以考慮將國防板塊以及中小盤基金加入投資組合,並包括固定收益類投資,例如美國國債。

「如果市場出現下跌,美聯儲通常會降低短期利率作為應對,而歷史上這對於固定收益類投資是有利的。」William Flaig表示。◇

原文:Economists Warn of Index Funds』 Outsized Exposure to AI 刊登於英文《大紀元時報》。#

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores