香港地產業曾是這座城市的經濟風向標,也是無數家庭累積財富的基石。然而,隨著債務危機爆發、資金鏈斷裂、銀行壞賬飆升,這個曾經不可一世的產業,如今正面臨信仰崩塌的一刻。

從英皇國際(00163)到新世界發展(00017),從大型財團到中小型發展商,幾無倖免。當法治與市場信心動搖,香港的經濟命脈也隨之岌岌可危。

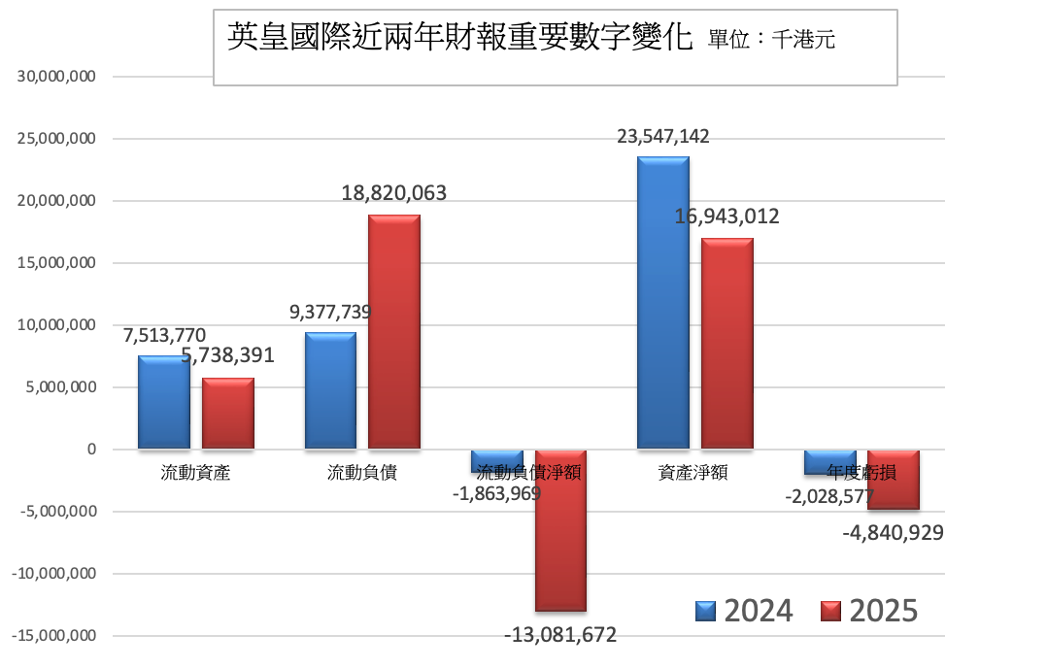

英皇國際 危機爆發的縮影

2025年6月,富豪楊受成旗下的英皇國際爆出財務危機,涉及高達166億元(港元,以下同)的銀行借貸違約或違反條款,德勤對其持續經營能力表達重大疑問,發出「不發表意見」聲明。

根據英皇國際財報(見圖1),2025年度流動負債激增至188.2億元,流動資產下滑至57.4億元,流動資金赤字擴大至130.8億元,年度虧損倍增至4.84億元,資產淨值跌至169億元,截至期末現金僅剩6.4億元,反映短期償債壓力沉重。

截至3月底,該公司已將逾311億元資產用作銀行抵押,若債務重組失敗,核心資產或遭強制拍賣,甚至面臨清盤風險。

英皇國際過去數年積極透過無抵押銀團貸款融資,包括2019年與8間銀行簽訂26億元貸款、2021年再獲9家銀行提供19.5億元貸款(原定2026年到期),2024年則與11家本地及國際銀行重組融資,籌得24.2億元。

英皇國際未點名提及參與銀團貸款的銀行名單,但在上年度年報上顯示,主要往來銀行包括中銀香港、中銀澳門分行、交銀香港、交銀香港分行、建銀亞洲、恒生及其澳門分行、工銀及工銀亞洲、東亞、滙豐,以及華僑香港。外界擔心,如果後續處理不妥,風險恐波及本地銀行體系。

新世界發展 債務壓力山大

除了英皇國際,老牌發展商新世界發展(00017)同樣深陷債務泥淖。截至2025年中期,總負債達1,510億元,淨負債比率升至57.5%。其中,短期債務超過322億元,而帳面現金僅為218億元,償債缺口明顯,資金鏈承壓。

雖然新世界近期成功獲得總額875億元的銀行再融資承諾,暫緩財務壓力,但整體資本結構依然脆弱。若未能加快資產出售、削減投資與調整財務結構,恐怕難逃再次陷入財困的風險。

資金鏈告急 地產業拖累銀行體系

除了大型地產財團外,香港眾多中小型發展商亦正面臨嚴峻的資金鏈撕裂風險。Jefferies於2025年初指出,11家本港非大型上市地產商共持約460億元短債,總負債逾1,730億元,償債壓力已達危險級。麗新(00488)、遠東(00035)、資策(00497)等在列。

此外,《HEA富學》作者郭釗於其頻道點名指出,佳明(01271)、恒隆(00101)、百利保(00617)、富豪(00078)、宏安地產(01243)及香港興業(00480)等亦屬高風險,其中有淨負債比率接近或超過40%以上,九龍建業(00034)更曾高達120%,逼近恒大爆煲前水平。

這些企業雖然仍持有一定資產,但大部分已作抵押,欠缺變現能力,加上商業地產市場疲弱、潛在買家持續壓價,導致資金回籠極為困難。

風險不僅限於房企本身。金管局數據顯示,截至2025年3月底,中小型發展商涉及的房地產開發與投資貸款佔全港1.4萬億港元總額中的約12%。雖然比例不高,但這類企業融資習慣集中於個別銀行,一旦爆煲,風險容易呈現「集中爆破」效應。

一旦中型發展商出現違約、需撇帳的金額動輒以十億計,對資產規模有限的中小銀行構成沉重打擊,可能引發信貸收縮、流動性緊張,甚至動搖存戶信心,引發擠提風險。近期宏安地產僅獲批10.2億元授信,遠低於其申請額14.5億元,正反映銀行日趨審慎,要求更多實質抵押與穩定現金流保障,資金緊縮正逐步浮面。

銀行體系的不良資產風險亦已開始顯現。以恒生銀行(00011)為例,其2024年不良貸款比率已攀升至6.12%,主要來自本地商業房地產貸款惡化。而金管局數據則顯示,2025年首季本港銀行體系的特定分類貸款比率升至1.98%。國際評級機構亦紛紛下調預期:穆迪下調大新銀行(02356)評級,並將東亞銀行(00023)評為負面展望,皆因其房地產借貸曝險過高。

香港樓市真實情況

郭釗認為,樓市正進入「慢煎模式」:表面上樓價僅下跌兩至三成,實際卻是結構性下行與債務壓力長期侵蝕的局面。為應對沉重債務,發展商不得不分批出售資產套現,但在利率高企下,建樓利潤已大幅被侵蝕。即使勉強保住三成毛利,扣除高昂利息成本後,實際回報可能僅剩數厘,遠低於重組債務所需的雙位數利率,企業遂陷入結構性虧損的死循環。

這場「慢煎」危機的外溢效應,不止於金融業,更深刻動搖整個香港經濟結構。若中小型開發商無法履行建築承諾,部份尚未交付的樓盤或出現工程擱置、延期交樓、甚至爛尾的情況。

儘管香港法律與財務制度較大陸健全,對購房者的保護機制看似較完善,但當發展商資金鏈全面斷裂時,制度保障亦難以完全兜底,市場信心將再受重創,購房者權益亦難倖免。

更嚴峻的是,現有房屋持有人同樣將陷入風暴之中。隨著市場信心崩潰與資金鏈斷裂造成的拋售潮加劇,樓價或將進一步下探,引發第二輪資產貶值。

中產階層本以物業作為家庭財富儲備與保障,但若樓價跌穿按揭貸款本金,將陷入「負資產」困境,直接削弱消費意欲與未來儲蓄能力,進而拖累整體經濟活力。

從宏觀角度來看,地產業歷來是香港經濟的支柱之一,連動建築、裝修、物業代理、法律、金融等上下游行業。若中小型發展商大規模倒閉,勢必帶來連鎖裁員與薪資停滯,將「房企風暴」轉化為「民生危機」,成為基層市民的切身之痛。

至於金融市場,儘管近期港股IPO活動看似熱鬧,實際上並無法根本撐起本地房地產生態。這些IPO多數僅帶來「過水資金」,資金在轉換為港幣的過程中短暫停留於香港,最終仍流向海外。對解決房地產業的結構性融資難題作用甚微。

結構性根源 信心流失與法治崩壞

然而,香港樓市的困局並非單一企業經營不善所致,而是深層制度信任崩塌的結果。自2019年以來,隨著中共對司法與政策體制的持續干預,「一國兩制」淪為空殼,法治基石動搖,市場信心全面流失。

樓市作為資產累積與財富保值的核心場域,在制度不確定與高槓桿模式瓦解下,被市場重新定價,資產變負債、信貸成風險,銀行壞帳升溫,整體經濟陷入惡性循環。

真正的出路,不在短期救市,而在於重建制度公信力與社會信任。中共所摧毀的,不僅是經濟秩序,更是香港人安居樂業的根基與這座城市的存在意義。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores